交通事故でもっともモメると言っても過言ではないのが過失割合。当事務所でも、過失割合についてのご相談はとても多くあります。主任弁護士 小林芳郎が、過失割合について詳しく解説します!

過失割合実例集

交通事故の過失割合については、自分と相手のそれぞれの損害について、それぞれが過失割合に応じて負担し、保険についても,人身と物損,自賠責保険からの支払と任意保険からの支払で条件が異なるので、その仕組みがとても複雑です。

過失割合と、その損害を負担する人や保険について、以下にいくつか例を上げて説明します。

※ 自分も相手も、対人対物賠責の任意保険に加入し、車両保険及び人身傷害保険に未加入であるとします。

※ 具体的状況によって、実際と異なる場合がありますのでご了承下さい。

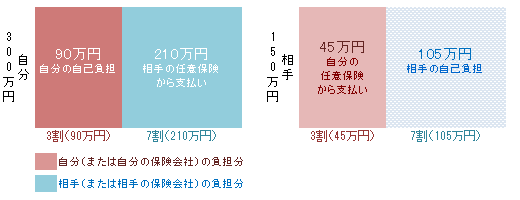

物損事故 過失割合3(自分):7(相手)の場合

- 自分の損害(300万円)

- 自分の損害のうち90万円(3割)は自己負担となります。 自分の損害のうち210万円(7割)は、相手が加入している任意保険から支払われます。

- 相手の損害(150万円)

- 相手の損害のうち45万円(3割)は、自分が加入している任意保険が相手に支払いをします。

この例で、もし過失割合が5(自分):5(相手)となった場合、自分の自己負担分が90万円から150万円(300万円の5割)に、相手の自己負担分が105万円から75万円(150万円の5割)になってしまいます。このように、過失割合によって双方の自己負担額が大きく変わるため、物損事故では、過失割合をめぐって争いになることが多くあります。

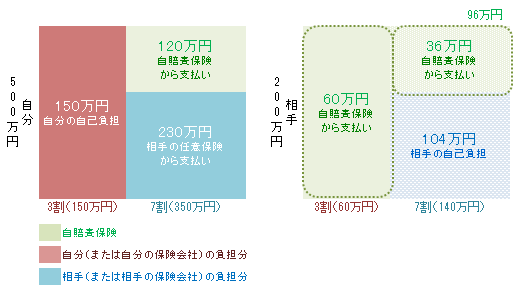

人身事故 過失割合3(自分):7(相手)の場合

- 自賠責保険

- 自賠責保険は、保険金の上限が120万円(傷害の場合)です。また自賠責保険は、被害者に重大な過失がある場合のみ一定の減額があるだけで、被害者の過失が7割未満の場合、保険金の減額はありません。自分の損害については、被害者(自分)の過失が3割ですので、減額はされず、120万円全額が支払われます。相手の損害については、被害者(相手)の過失は7割ですので、保険金は2割減額され、96万円(120万円の8割)が支払われます。

- 自分の損害(500万円)

- 自分の損害のうち150万円(3割)は自己負担となります。 自分の損害のうち350万円(7割)は、相手の負担となります。350万円から120万円(自賠責保険分)を引いた230万円が相手の任意保険から支払われることになります。実際に支払を受ける際には、自賠責保険分とあわせて任意保険から一括で支払われるため、自賠責保険と任意保険の区別はあまり意識されません。

- 相手の損害(200万円)

- 相手の損害のうち60万円(3割)を負担しなければなりませんが、これについては自賠責保険で全額カバーされます。相手の損害のうち140万円(7割)が相手の負担分となりますが、自賠責保険分の総額96万円(120万円の8割)から60万円を引いた36万円は自賠責保険でまかなわれるので、140万円から36万円を引いた104万円が相手の負担分となります。

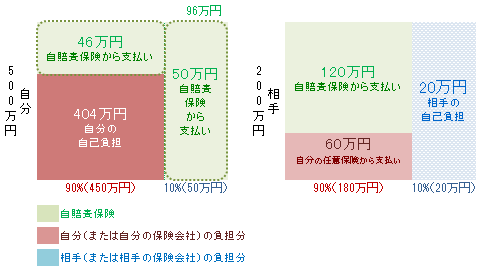

人身事故 過失割合9(自分):1(相手)の場合

- 自賠責保険

- 自賠責保険は、保険金の上限が120万円(傷害の場合)です。また自賠責保険は、被害者に重大な過失がある場合のみ一定の減額があるだけで、被害者の過失が7割未満の場合、保険金の減額はありません。自分の損害については、被害者(自分)の過失は9割ですので、保険金は2割減額され、96万円(120万円の8割)が支払われます。相手の損害については、被害者(相手)の過失が1割ですので、減額はされず、120万円全額が支払われます。

- 自分の損害(500万円)

- 自分の損害のうち50万円(1割)が相手の負担となります。自賠責保険は、96万円(120万円の8割)支払われるので、これについては自賠責保険で全額カバーされます。自分の損害のうち450万円(9割)が自分の負担となります。自賠責保険分の総額96万円から50万円を引いた46万円は自賠責保険でまかなわれるので、450万円から46万円を引いた404万円が自分の負担分となります。

- 相手の損害(200万円)

- 相手の損害のうち180万円(9割)が自分の負担となります。そのうち120万円は自賠責保険でまかなわれるので、180万円から120万円を引いた60万円が自分の任意保険会社の負担分となります。