自賠責保険

自賠責保険とは

自賠責保険(自動車損害賠償責任保険)とは、加入が義務づけられている強制保険で、未加入自動車を運転すると罰則があります。通常は車検と同時に加入するものなので、特に意識しなくとも自賠責保険に加入しています。

車検をとおさず乗り回している車や、原付自転車のように車検手続きがない場合は、加入漏れの可能性があります。

自賠責保険の特徴

自賠責保険のおもな特徴は以下のとおりです。

- 自分がけがをした場合、物を壊してしまった場合は補償されない

- 自賠責保険は、他人を死傷させてしまった際、その損害賠償責任を補償する保険です 。自分のけがなどの損害については補償されません。また物損についても補償の対象外となります。

- 支払額の限度が小さい

- 自賠責保険は、最低限の補償をするための保険です。自賠責保険から支払われる保険金だけでは、被害者の被害額すべてをまかなうには不十分なことが多いです。

- 因果関係不明の場合について特殊な扱いがある

- 自賠責保険では、事故とけがの間に因果関係があるかどうかの判断が困難な場合に、5割の減額によって支払うという特殊な取り扱いがあります

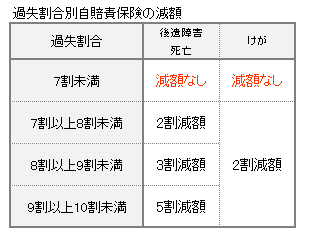

- 過失相殺について特殊な扱いがある

- 自賠責保険は、被害者に重大な過失がある場合のみ一定の減額があるだけで、被害者の過失が7割未満の場合は、保険金の過失相殺による減額がありません。そこで、被害者の過失割合が大きい場合は、任意保険から支払われる保険金より、自賠責保険から支払われる保険金のほうが有利であることもあります。

自賠責保険の請求

- 被害者が請求する場合

- 被害者が直接請求する方法を、被害者請求といいます。被害者請求をする場合は、交通事故証明書に記載されている加害者が加入している自賠責保険会社に連絡し、被害者請求にあたって必要な書類を取り寄せて請求します。

- 加害者の任意保険会社から支払われる場合

- 加害者の任意保険会社が、自賠責保険分とあわせて支払う方法があります(一括払い)。この場合は、加害者の任意保険会社が窓口となります。

自賠責保険の異議申立て

交通事故と、被害者がおったけがとの因果関係の有無や、事故によるけがの後遺症が残った場合の後遺症の等級の決定などは、自賠責保険の手続きのなかで行われます。

因果関係の有無や後遺症の等級の決定などに納得がいかない場合は、異議申立てをすることができます。

政府保障事業

政府保障事業とは、加害者が自賠責保険に未加入であったり、ひき逃げにあってしまって加害者が特定できないなどの場合、被害者を救済するために設けられた制度です。